Zasada Pareto

Witam

Nazywam się Krzysztof Dubowski i zajmuję się między innymi analizą danych , wydobywaniem wiedzy z danych, nauką o danych (data science)…

Na życzenie wielu naszych klientów postanowiłem zbadać na realnych danych, zgromadzonych w systemach ERP , czy zasada Pareto rzeczywiście występuje w biznesie.

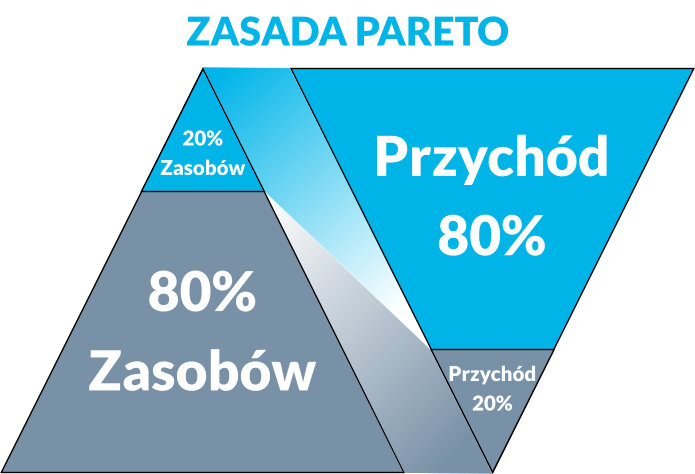

Dla przypomnienia Zasada Pareto , znana również jako zasada 80/20 , czy też zasada 20/80 twierdzi , że 80% efektów pochodzi z zaledwie 20% przyczyn.

W rzeczywistości jednak stosunek ten może być inny , np. 10/90 lub 70/30 – ideą nadrzędną jest , że większość zasobów/nakładów nie przekłada się na efekty.

Przykłady do zastosowania zasady Pareta w biznesie:

- 20 % klientów przynosi 80% zysków

- 20% zasobów magazynowych generuje 80% przychodu

- 80% zasobów magazynowych generuje nam zaledwie 20% przychodu

Jak może nam pomóc zasada Pareto w firmie?

Stosując zasadę Pareto możemy np. przeprowadzić klasyfikację towarów w firmie i ocechować je odpowiednio literkami A, B , C (klasyfikacja ABC).

Na nasze potrzeby możemy również dodać literkę D , którą można ocechować towary, które w badanym okresie czasu nie wygenerowały przychodu.

W jakim celu mielibyśmy klasyfikować zasoby zasadą Pareto?

Celem może być obniżenie zasobów magazynowych w firmie. W idealnym modelu obniżenie stanu magazynu o 80% może nam spowodować spadek przychodów zaledwie o 20% a nawet mniej.

Oczywiście jest to założenie idealne nie biorące pod uwagę np. zjawiska długiego ogona – czyli wpływu na zakup topowych pozycji przez pozycje niszowe.

Aby jednak zbadać tę zależność , należy posłużyć się już bardziej zaawansowanymi technikami analizy danych a wręcz ich drążeniem i odkrywaniem wiedzy – np. odkrywaniem wzorców sekwencyjnych – poszukiwanie zależności w transakcjach (zapewne powstanie odrębny artykuł).

Wracając do klasyfikacji ABC można przyjąć, że:

- literka A – będzie nas informować, że zasób ten należy właśnie do tych najlepszych 20% , które generują nam 80% przychodu.

- literka B – możemy przyjąć, że zasoby te to zasoby generujące kolejne 10% przychodu

- literka C – zasoby , które generują nam kolejne 10% przychodu

- literka D – zasoby , które nie generują nam przychodu

Stosując więc powyższą metodę oznaczeń suma A+B+C = 100% , A+B =90%

W jaki sposób można wytypować zasoby A,B,C i D wg zasady Pareto

W celu jakichkolwiek obliczeń , należy przyjąć zakres czasu do analizy – np. ostatnie 30 dni , ostatnie 180 dni a może i cały rok lub cały zakres danych.

Wybór zakresu czasu może być zależny od sezonowości biznesu lub od celu badań.

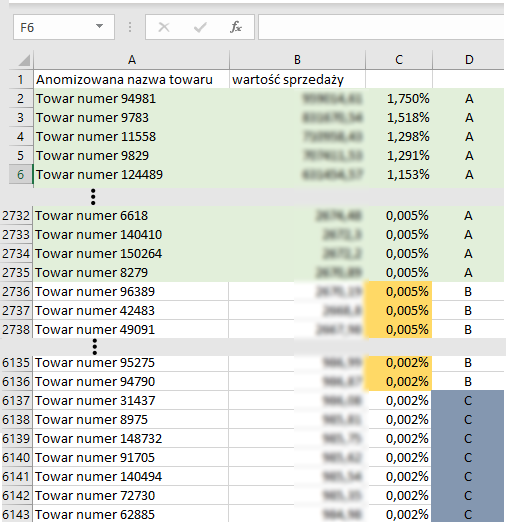

Dla firm , nie posiadających dużej ilości kartotek, najprostszym sposobem jest wygenerowania prostego raportu – analizy obrotu na poszczególnych towarach i posortowania jej malejąco wg wartości obrotu.

Następnie obliczamy udział procentowy dla każdej pozycji w obrocie. Po obliczeniu procentowego udziału, zaznaczamy i sumujemy go do uzyskania sumy 80%. Zaznaczone w ten sposób wiersze to nasze towary A , pozostałe pozycje ponownie sumujemy do 10% oznaczamy B, kolejne ponownie do 10% oznaczamy jako C, pozostałe nierotujące możemy oznaczyć jako D.

Badanie zasady Pareto na realnej próbce ~400 000 pozycji (prawdziwe dane)

Uwaga – w poniższej analizie były pominięte towary , które nie brały udziału w transakcjach (brak literki D – czyli bez rotacji) ,

Chcąc wytypować towary , które generują 80% obrotu może się okazać, że uzyskamy jeszcze lepsze rezultaty.

W zależności od specyfiki firmy może się okazać, że zaledwie 10% zasobów generuje aż 80% przychodu !!!

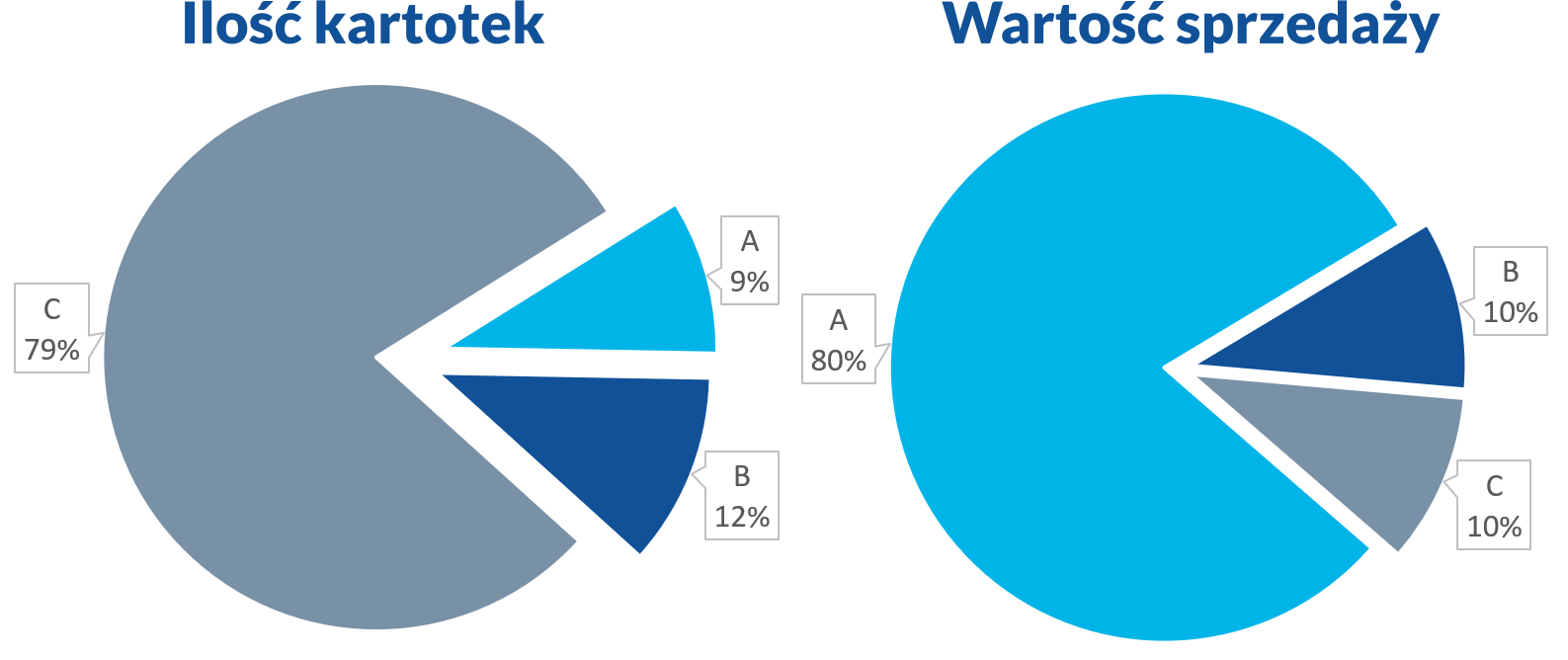

Wykonałem badanie na realnej próbce danych ~400 tyś pozycji transakcji firmy handlowej w okresie 1 roku.

Transakcje pogrupowałem po towarach i okazało się , że udział w rocznym handlu brało 29787 różnych kartotek.

Typując towary, dzięki którym firma wykonała 80% obrotu, okazało się, że jest ich zaledwie 2734szt z 29878 – co stanowi jedynie 9,15% całej bazy asortymentu (TOP pozycje).

Z badania więc wynika , że podmiot może teoretycznie zredukować o 90% swoją ofertę asortymentową zachowując 80% przychodu!!!

Literką A – 80% przychodów – oznaczylibyśmy więc w tym przypadku 2734 kartoteki towarowe (~9,18% wszystkich towarów)

Literką B – 10% przychodów – oznaczylibyśmy 3401 kartotek (~11,42% wszystkich towarów)

Literka C to kolejne 10% przychodów 23652 kartoteki towarowe (~79,40% wszystkich towarów)

Wnioski z badania:

Kartoteki A+B stanowią aż 90% obrotu , można więc wnioskować , że usunięcie z oferty aż 23652 towarów spowodowałby spadek przychodów zaledwie o 10% !!!

Można więc przyjąć, że w rozpatrywanym przypadku redukcja oferty o ~79,40% zmniejszy obrót jedynie o ~10%.

Należy więc zauważyć jak wielkie korzyści może przynieść segmentacja towarów w celu optymalizacji wartości magazynu.

Przeprowadzimy analizę zasobów i klasyfikację towarów w Twojej firmie.

Pomożemy Ci zoptymalizować gospodarkę magazynową stosując klasyfikację towarów i inne metody związane z analizą zdarzeń gospodarczych.

Jesteś zainteresowany/a – wypełnij poniższy formularz i opisz swoje oczekiwania.

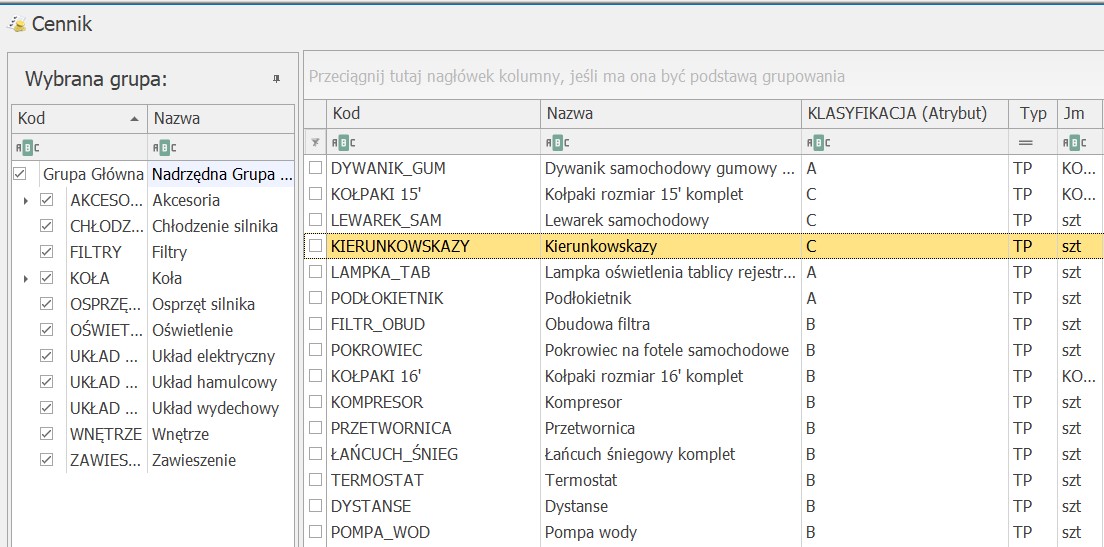

Cykliczna klasyfikacja towarów na podstawie zdarzeń w bazach danych systemów ERP

W firmach gdzie ilość kartotek towarowych sięga kilkudziesięciu lub kilkuset tysięcy, należy użyć bardziej zaawansowanych narzędzi.

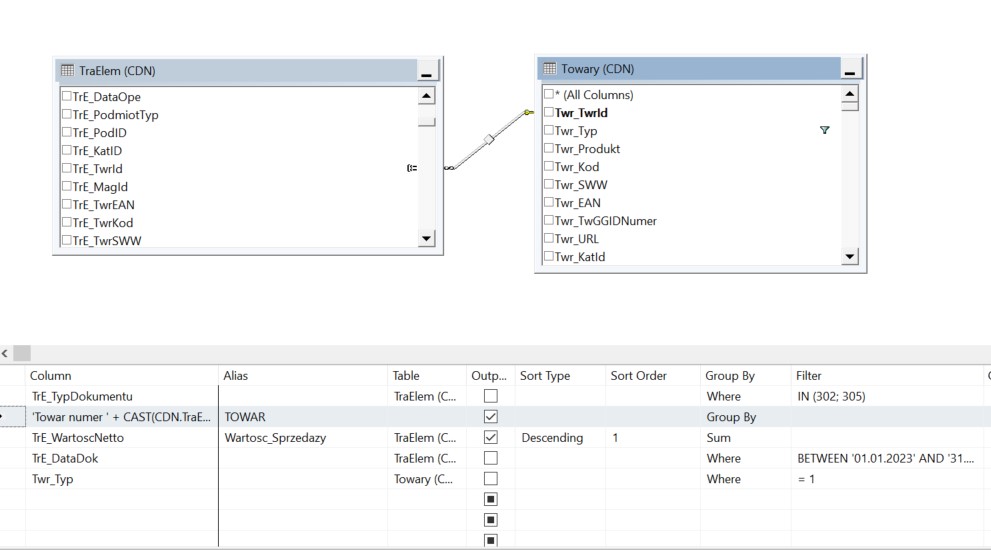

W rozpatrywanym przypadku dane były zgromadzone za pomocą programu COMARCH ERP OPTIMA w bazie MSSQL. Do rozpoczęcia analizy na większych zbiorach danych niezbędna staje się znajomość struktur przechowywanych danych – nazwy tabel i relacji między nimi.

Niezbędnym też staje się też znajomość języka SQL lub umiejętności konstruowania widoków po stronie serwera danych.

Wyniki obliczeń za pomocą odpowiednich procedur można oznaczyć kartoteki towarowe bezpośrednio w systemie ERP za pomocą atrybutów (COMARCH ERP OPTIMA).

Stworzenie źródła danych do klasyfikacji

W rozpatrywanym przypadku źródło danych było oparte o stworzony widok SQL na tabelach stworzonych przez system COMARCH ERP OPTIMA:

Więcej o zasadzie Pareto:

https://pl.wikipedia.org/wiki/Zasada_Pareta

Klasyfikacja ABC:

https://pl.wikipedia.org/wiki/Klasyfikacja_ABC