Najnowsza wersja COMARCH ERP OPTIMA 2022.1 Polski Ład

Jest już najnowsza wersja COMARCH OPTIMA dostosowana do przepisów na 2022 rok – „Polski Ład”

Zobacz jak zaktualizować OPTIMA do najnowszej wersji: https://www.systemyit.pl/aktualizacja-optima/

Aktualną wersję COMARCH ERP OPTIMA otrzymasz bezpłatnie w kilka sekund uzupełniając formularz:

Zmiany w COMARCH OPTIMA 2022.1 – Polski Ład

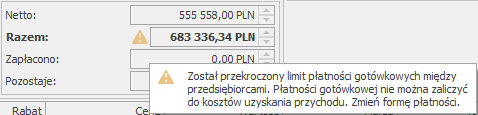

Limit płatności gotówkowych

„Polski Ład” wprowadza nowy limit płatności gotówkowym pomiędzy przedsiębiorcami – limit ten w 2022 roku będzie wynosić 8000zł. Comarch ERP OPTIMA w wersji 2022.1 będzie wyświetlać komunikat po przekroczeniu tej kwoty:

„Został przekroczony limit płatności gotówkowych między przedsiębiorcami. Płatności gotówkowej nie można zaliczyć do kosztów uzyskania przychodu. Czy zapisać dokument?”

Dodatkowo na transakcji zostanie wyświetlona informacja:

Weryfikacja numeru rachunku bankowego na Białej liście

Podczas wprowadzania faktur zakupu powyżej 8 tyś zł będzie weryfikowany numer rachunku bankowego dostawcy – czy jest na Białej liście.

Zmiana kwoty wolnej i progu podatkowego

Wprowadzono zmiany w naliczaniu zaliczki podatku w wypłatach mających ustawiony miesiąc deklaracji 1/2022 i późniejszy. Od 1.01.2022 podwyższeniu ulegnie kwota stanowiąca górną granicę pierwszego podatkowego z kwoty 85 528 zł do 120 000 zł. Po zmianie, do podstawy obliczenia podatku nieprzekraczającej 120 000 zł stosowana będzie stawka podatku w wysokości 17%. Dopiero do nadwyżki ponad tę kwotę podatek będzie obliczany według stawki 32%. W przypadku przekroczenia przez pracownika pierwszego progu podatkowego nadal będzie odliczana ulga podatkowa. W związku z podwyższenie kwoty wolnej do 30 000 zł zmianie ulegnie ulga podatkowa. Od nowego roku będzie wynosić ona rocznie 5100 zł i miesięcznie 425 zł. Oznacza to, że w wynagrodzeniach naliczanych z datą wypłaty od 1.01.2022 r. przy obliczaniu miesięcznych zaliczek na podatek dochodowy będzie stosowana ulga podatkowa w wysokości 425 zł.

Naliczanie 50% kosztów uzyskania przychodu. W związku ze zmianą wysokości kwoty progu podatkowego zmianie ulegnie także wysokość limitu 50% kosztów uzyskania. Od 1.01.2022 roku będzie wynosił 120 000 zł.

Niepobieranie podatku dla osób osiągających niektóre rodzaje przychodów. Umożliwiono niepobieranie zaliczki podatku od:

- świadczeń pieniężnych wypłacanych z tytułu odbywania praktyk absolwenckich, o których mowa w ustawie z dnia 17 lipca 2009 r. o praktykach absolwenckich lub odbywania stażu uczniowskiego, o którym mowa w art. 121a ustawy z dnia 14 grudnia 2016 r. – Prawo oświatowe,

- przychodów z osobiście wykonywanej działalności artystycznej, literackiej, naukowej, trenerskiej, oświatowej i publicystycznej, w tym z tytułu udziału w konkursach z dziedziny nauki, kultury i sztuki oraz dziennikarstwa, jak również przychody z uprawiania sportu, stypendia sportowe przyznawane na podstawie odrębnych przepisów oraz przychody sędziów z tytułu prowadzenia zawodów sportowych;

- przychodów otrzymywanych przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych lub obywatelskich, bez względu na sposób powoływania tych osób, nie wyłączając odszkodowania za utracony zarobek, z wyjątkiem przychodów, o których mowa w pkt 7;

- przychodów otrzymywanych przez osoby, niezależnie od sposobu ich powoływania, należące do składu zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych;

- przychodów z tytułu wykonywania usług, na podstawie umowy zlecenia lub umowy o dzieło

- przychodów uzyskanych na podstawie umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze, w tym przychody z tego rodzaju umów zawieranych w ramach prowadzonej przez podatnika pozarolniczej działalności gospodarczej – z wyjątkiem przychodów, o których mowa w pkt 7,

- przychodów z praw majątkowych, w szczególności przychody z praw autorskich i praw pokrewnych w rozumieniu odrębnych przepisów,

na wniosek pracownika, którego roczne dochody nie przekroczą kwoty 30.000 zł oraz który nie uzyskuje innych dochodów, od których pobierane są zaliczki na podatek z uwzględnieniem kwoty wolnej (np. z tytułu umowy o pracę).

Zwolnienia z PIT. Polski Ład wprowadza od 1.01.2022 roku zwolnienie z podatku dla przychód do kwoty 85528 zł dla kolejnych grup pracowników. Są to:

- Osoby, które ukończyły 60 lat w przypadku kobiet oraz 65 lat w przypadku mężczyzn, które pomimo osiągnięcia wieku emerytalnego nie wystąpiły o emeryturę tylko pracują dalej i podlegają z tego tytułu ubezpieczeniu społecznemu,

- Osoby wychowujące co najmniej czworo dzieci,

- Osoby, które przeniosły miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej.

Powyżej wymienione osoby mogą skorzystać ze zwolnienia z opodatkowania w przypadku złożenia odpowiedniego wniosku pracodawcy.

Naliczanie ulgi dla pracowników tzw. ulga dla klasy średniej. W związku z wprowadzeniem od 1.01.2022 r. nowej ulgi dla pracowników etatowych tzw. ulgi dla klasy średniej wprowadzono odpowiednie zmiany w wyliczaniu wynagrodzeń. Ulga dla klasy średniej będzie naliczana automatycznie dla wypłat wypłacanych od 1.01.2022 roku za miesiące, w których pracownik etatowy uzyskał przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy w wysokości wynoszącej od 5 701 zł do 11 141 zł.

Pracownik może złożyć pracodawcy pisemny wniosek o niepomniejszanie dochodu o kwotę ulgi. W programie udostępniono wydruk Wniosek o niestosowanie ulgi dla pracowników. Wydruk jest dostępny z poziomu otwartego formularza pracownika [Podgląd wydruku lub Wydruk danych/ Wydruki kadrowe].

Naliczanie składki zdrowotnej dla pracowników. Od 1.01.2022 roku zaliczka podatku nie będzie pomniejszana o składkę zdrowotną odliczoną w wysokość 7,75% podstawy. Od wypłat wypłacanych od 01.01. 2022 r. naliczona zaliczka po zaokrągleniu do pełnych złotych będzie stanowiła zaliczkę podatku do urzędu skarbowego. W związku z tą zmianą w programie składka zdrowotna odliczona, w tym także składka zdrowotna odliczona od przychodu zwolnionego oraz składka zdrowotna od netto nie będzie już naliczana. Na formularzu wypłaty naliczonej od 1.01.2022 na zakładce [3.Podatki] nie będą wykazywane pozycje ‘Składka na ubezpieczenie zdrowotne (odliczona)’ oraz ‘w tym składka od przychodu zwolnionego’ natomiast na zakładce [Ubezpieczenie] ‘Zdrowotna (odl.)’ oraz ‘Zdrowotna (od netto)’. Pole ‘Składka na ubezpieczenie Zdrowotne (pobrana)’ zmieniło nazwę na ‘Składka na ubezpieczenie zdrowotne’.

Od 1.01.2022 r. nadal będzie stosowane ograniczenie składki do wysokości zaliczki podatku. Zmianie ulegnie sposób wyliczania naliczonej zaliczki podatku, do której należy przyrównać kwotę składki zdrowotnej. Podczas naliczania wynagrodzenia wypłacanego od 1.01.2022 r. do poprawnego wyliczenia kwoty składki zdrowotnej 9% ustalane będzie jaka byłaby składka zdrowotna, gdyby obowiązywały zasady podatkowe aktualne na dzień 31.12.2021, czyli przed wymienionymi powyżej zmianami. Naliczona zaliczka podatku będzie wyliczona z zastosowaniem stałych podatkowych obowiązujących w 2021 roku, czyli ulgi podatkowej 43,76 zł, progów podatkowych – próg 85528 zł, limitu 50% kup 85528 zł. Dodatkowo podczas naliczania tej zaliczka podatku na potrzeby składki zdrowotnej nie będzie stosowana wprowadzona od 1.01.2022 r. ulga dla pracowników. Jeśli kwota składki zdrowotnej (9% od podstawy skł. zdrowotnej) będzie wyższa niż naliczona zaliczka podatku jej kwota zostanie obniżona.

Więcej o zmianach:

Kadry płace COMARCH ERP OPTIMA 2022.1 Polski Ład

https://pomoc.comarch.pl/optima/pl/2022/index.php/dokumentacja/place-i-kadry-28/

Księgowość COMARCH ERP OPTIMA 2022.1 Polski Ład

https://pomoc.comarch.pl/optima/pl/2022/index.php/dokumentacja/ksiegowosc-27/