Jak przygotować firmę na nowy JPK_VAT z deklaracją i kodami GTU?

Kolejne obowiązki dla firm i biur rachunkowych!! Na nowo należy ustalić zasady generowania i wysyłki plików JPK_VAT.

Kolejne obowiązki dla firm i biur rachunkowych!! Na nowo należy ustalić zasady generowania i wysyłki plików JPK_VAT.

Duże firmy już od kwietnia 2020 muszą wysyłać nowy JPK_VAT. Od dnia 1 lipca 2020 obowiązek obejmie wszystkich podatników.

Rewolucja , która nas czeka w programach generujących pliki JPK_VAT to między innymi:

- znakowanie transakcji kodami GTU – kody GTU znajdziesz w tym artykule

- określanie Typów dokumentów – typy dokumentów znajdziesz niżej w tym artykule

- Określenie procedur dla dokumentów wysyłanych w pliku JPK – rodzaje procedur są podane w tym artykule

- dodatkowe wykazywanie faktur do paragonów , nawet jeżeli wcześniej był wykazany w ewidencji paragon.

Biura rachunkowe i firmy muszą więc posiadać Oprogramowanie przygotowane do generowania nowych plików JPK_VAT.

Jak przygotować firmy i biura do zmian w plikach JPK_VAT ?

- Poinformuj wszystkich zainteresowanych o planowanych zmianach – np udostępniając ten artykuł

- Wyślij firmom lub odpowiednim osobom poniższą ankietę, w której określą występujące rodzaje transakcji

Ankieta kody GTU na potrzeby pliku JPK_VAT

Ankieta kody GTU na potrzeby pliku JPK_VAT

- Sprawdź , czy posiadasz oprogramowanie zgodne z nowymi przepisami JPK_VAT , lub czy będzie ono dostosowane przez producenta do nowych wymagań.

Jeżeli producent nie przewiduje wprowadzenia zmian , zachęcamy do pobrania bezpłatnie COMARCH ERP OPTIMA:

![]()

Po uzupełnieniu formularza otrzymasz w ciągu kilku sekund linki do pobrania oprogramowania i szkoleń.

Będziemy Cię również na bieżąco informować o zmianach w wersjach oprogramowania i plików JPK.

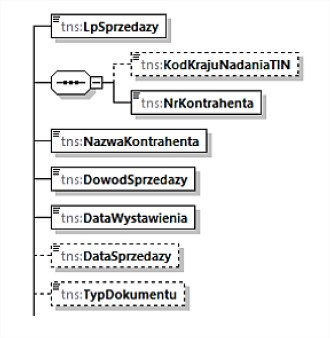

Jakie nowe informacje będą są zawarte w JPK_VAT?

Typy dokumentów w nowym pliku i oprogramowaniu JPK_VAT:

Typ Dokumentu w nowym JPK_VAT podaje się przez wybór oznaczenia w wierszu sprzedaży TypDokumentu:

- RO – w przypadku dokumentu zbiorczego wewnętrznego zawierającego informację o sprzedaży z kas rejestrujących;

- WEW – w przypadku dokumentu wewnętrznego; przykład: przekazanie nieodpłatnie przez podatnika towarów należących do jego przedsiębiorstwa, dokument zbiorczy dotyczący sprzedaży na rzecz osób fizycznych nieewidencjonowanej na kasie rejestrującej;

- FP – w przypadku faktury, o której mowa w art. 109 ust. 3d ustawy. – Oznaczenie FP – „Faktura do paragonu” – i tu wyjaśnienie:

W celu uniknięcia korekt JPK_VAT za okresy wcześniejsze przyjęto zasadę, że właściwym będzie ujęcie faktury w części ewidencyjnej pliku JPK_VAT za miesiąc, w którym wystawiono fakturę, niezależnie od tego, w jakim okresie sprzedaż została ujęta w raporcie fiskalnym.

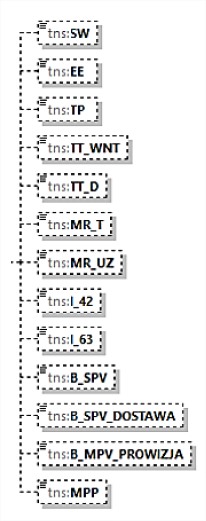

Procedury w pliku JPK_VAT

Każdy dokument wysyłany w nowym pliku JPK_VAT będzie posiadał opis procedury, jeżeli dokument spełnia kwalifikuje się do danej procedury wstawiana jest wartość „’1” w odpowiednim polu:

Procedury dla sprzedaży:

- SW – dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy

- EE – świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy

- TP -istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy

- TT_WNT – wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- TT_D – dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- MR_T – świadczenia usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy

- MR_UZ – dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy

- I_42 wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import)

- I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import)

- B_SPV – transferu bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy

- B_SPV_DOSTAWA – dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy

- B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy

- MPP -transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

Procedury dla sprzedaży:

- IMP – podatek naliczony z tytułu importu towarów, w tym importu towarów rozliczanych zgodnie z art. 33a ustawy

- MPP – ransakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

Kody GTU w JPK_VAT znajdują się poniżej:

Kody GTU wykazuje się przy każdej transakcji również w wierszu sprzedaży, tu również ustawiana jest wartość „1” dla danego kodu GTU , jeżeli na dokumencie wystąpiło jakieś zdarzenie zgodne z kodami:

- GTU_01 – Dostawa napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym.

- GTU_02 – Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy. (https://www.podatki.gov.pl/vat/akty-prawne/)

- GTU_03– Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją.

- GTU_04 – Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym.

- GTU_05 – Dostawa odpadów – wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy.

- GTU_06 – Dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy.

- GTU_07 – Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701 – 8708 oraz CN 8708 10.

- GTU_08 – Dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy.

- GTU_09 – Dostawa leków oraz wyrobów medycznych – produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne (Dz. U. z 2019 r. poz. 499, z późn. zm.).

- GTU_10 – Dostawa budynków, budowli i gruntów.

- GTU_11 – Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532).

- GTU_12 – Świadczenie usług o charakterze niematerialnym – wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych.

- GTU_13 – Świadczenie usług transportowych i gospodarki magazynowej – Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1.

Jak przygotować firmę na nowy JPK_VAT z deklaracją?

Potrzebujesz oprogramowania do firmy lub Biura Rachunkowego?

![]()

Po uzupełnieniu formularza otrzymasz w ciągu kilku sekund linki do pobrania oprogramowania i szkoleń.

Będziemy Cię również na bieżąco informować o zmianach w wersjach oprogramowania.